当前位置: 首页 > 财务管理 > 财务综合 > 效益倍增的阿米巴经营

首先,基于我们过往14年在中国服务型企业之经验,我们专注于为中国服务型企业导入效益倍增的阿米巴经营。

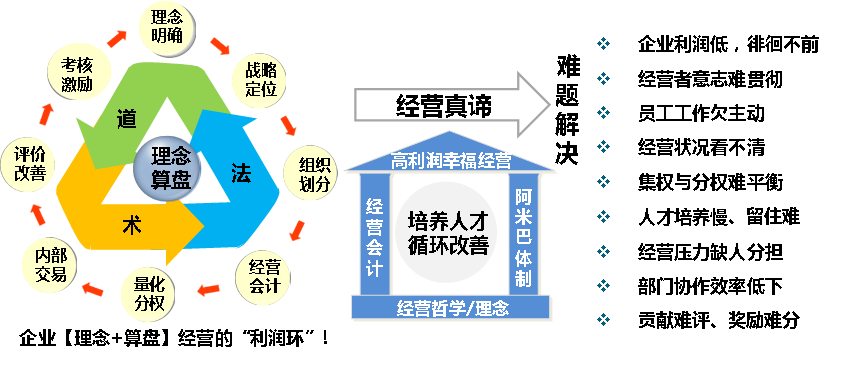

从管理迈向经营:【理念 算盘】打通企业“利润环”!

【理念 算盘】开启中国阿米巴经营本土化落地,从道/法/术层面,打通企业经营的“利润环”,实现持续高利润!

【理念 算盘】阿米巴经营,企业转型必由之路

为什么选择我们?

1、我们专注于为中国服务型企业导入阿米巴经营,林国泰老师任职华泰财险管理层超过9年, 期间践行阿米巴经营超过3年,见证了华泰财险从2013年净利8亿到2015年净利17亿,连年翻番,林老师共任职服务型企业超过14年,精通服务型企业的战略选择、企业运营、财务管理,我们的经验是成功实施阿米巴经营的极大保障;

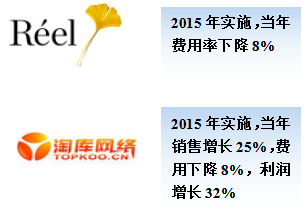

2、林老师在华泰保险阿米巴经营本土化的成功实践,推动他走向帮助更多的服务型企业实践阿米巴经营,并**文德广运发行、广州友谊裤都、芮欧百货、淘库网络、一桥贸易等咨询培训案例,引领企业创造利润高峰!

2013至2015年咨询培训实际案例

3、 阿米巴经营强调独立核算与内部交易,但它的核心是“交易核算”与“分钱激励”吗?

我们认为:理念与算盘必须统一,否则推行时就会“两张皮”,企业战略将难以贯彻。当企业与员工算账,员工反过来就会与企业算账,当陷入“核算与分钱”的漩涡,当员工变得“唯利是图”时,企业文化就会被破坏,阿米巴经营的推行也一定不会有好的效果(或者短期有点利润提升),长期必然损害企业发展。

企业经营是一项系统工程,【理念 算盘】阿米巴经营为企业构筑经营“利润环”,横向打通营销、生产、财务、运营等各个部门,纵向将战略、战术、战斗的责任完全分清,围绕人才培养,将经营者意志量化贯彻到企业的每一个角落。

核算分钱只是表象,只有真正调动员工的积极性与经营团队的成长,才能真正解放老板,实现企业持续成长与高利润。

4、中国式阿米巴与稻盛式阿米巴有什么异同?

两点一致、两点不同。首先理念上一致,人人成为经营者;技术上一致,主要包括组织细分、内部交易、独立核算;不同地方在于切入点不同,中国式阿米巴从提升经营状况切入,稻盛式阿米巴从转变人文精神切入;再有就是侧重点不同,中国式阿米巴侧重于开源,同时关注节流;稻盛式阿米巴侧重于节流,较少涉及开源。

5、为什么中国企业更需要中国式阿米巴?

①中国企业经营的外在空间广阔,开源与发展仍是中企的主流旋律,而日企则不然。因此中国式阿米巴侧重开源、关注节流;

②中国企业管理的内在基础较弱,建制与完善乃是中企的必修内功,而日企则不然。

③中国社会环境的客观影响很大,现实与信仰总是中企的动态平衡,而日企则不然。 因此中国式阿米巴提升经营、改善人文。

6、为什么中国式阿米巴更能产生效果?

①战略与组织:中国式阿米巴首先分析外在的竞争环境,从而制定相应的企业战略,设计支撑战略的组织架构,**后将新的组织细分为阿米巴单元,而不是直接将现有的部门划分为阿米巴;

②目标与核算:中国式阿米巴首先明确各巴的经营目标,其次制订相关的财务预算、规范内部定价与交易规则,**后引入外部竞争以提升巴的活力,而不是简单对各巴的数据进行独立核算;

③人才与激励:中国式阿米巴首先树立员工的共同愿景,然后出台系列的考核机制、晋升机制、报酬机制等等,**后**制度来统一员工的价值观,而不是唯心主义地灌输一些空洞的理念。

课程时间:2天 6小时/天

授课对象:总经理、企业中、高层管理人员

授课方式:案例教学 案例讨论分享 讲师深度点评 现场咨询、辅导,互动分享及讲师点评时间超过40%。

课程大纲:

导言: 阿米巴经营是中国企业转型的必由之路

大道至简:丰田、京瓷、台塑、海尔共同选择

**讲:阿米巴经营如何实现全员经营并持续改善业绩

讨论:传统成本管控的方法有哪些?有何利弊?如何改善?

二、讨论:企业经营的关键在哪里?

三、讨论:高压绩效考核、物质刺激能持续调动员工积极性并持续提升企业绩效吗?

四、讨论:如何调动员工的积极性主动降本增效?

五、成本分类与战略成本分析

实际案例:美菱电器

成本分类

变动成本、固定成本

历史成本、标准成本、预算成本

2、边际贡献与盈亏平衡点

1)边际贡献

2)盈亏平衡点计算

3)规模效益与产品定价

3、战略成本投入与成本领先战略矛盾吗 ?

实际案例:京东商城

1)讨论:成本管控是单纯削减成本吗?为什么?

战略成本投入与企业中长期战略的关系

3)战略成本投入与成本领先战略不矛盾

六、阿米巴经营如何实现全员参与经营并持续改善业绩?

1、案例分析:稻盛和夫如何让“破产日航”实现行业全球**!

2、稻盛和夫缔造的两个世界500强企业:京瓷、KDDI

3、阿米巴经营的本质是什么?

4、阿米巴经营的目的是什么?

把企业划分为小的核算单元,独立核算,实现全员参与经营;

确立与市场挂钩的部门核算制度,销售**大化,费用**小化

培养具有经营者意识的人才

5、阿米巴经营的整体构造解读:哲学 算盘

七、【哲学 算盘】阿米巴经营落地步骤

第1步:理念明确,人心所向

经营哲学的核心内容及逻辑

哲学落地路径:涟漪式推广与认同

贯彻经营者意志,实现哲学共有

案例:京瓷、宝洁、台塑经营哲学

讨论:学员企业经营哲学

第2步:战略规划:组织支持战略

战略是什么?

如何制定战略?

战略对阿米巴组织设计的影响

事业型(SBU) 组织结构设计

部门型(Min-SBU)组织结构设计

案例:天宝集团:从深陷困境到香港上市公司(HK.1979)

案例:华泰保险

讨论:学员企业组织设计

第3步:组织划分:将大企业划分为小的阿米巴经营单位

阿米巴组织划分的3个条件

如何根据现状判定组织划分到哪个层级**合适?

SBU级划分

Min-SBU级划分

CellSBU级划分

利润型阿米巴、费用服务型阿米巴

分阶段推进

案例:天宝集团:从深陷困境到香港上市公司(HK.1979)

案例:华泰保险

讨论:学员企业阿米巴细分

第4步:经营会计:独立核算,实现数字化经营

阿米巴及公司预算制定

为什么企业更加需要经营会计?

“财务会计”与“管理会计”、“经营会计”对比剖析

正确理解《经营会计报表》的整体构造

如何制作《经营会计报表》?

单位时间核算表

费用如何分摊

人工成本是否应计入单位时间核算表?

把握阿米巴本质,实施本土化、实际企业落地化

现场演练:从 财务会计 到 经营会计 的转化演练

案例解读: ① 某企业的《经营会计P/L表》

②经营会计分析:透过“健康指标”为企业体检

讨论:学员企业经营会计报表制作

第5步:内部交易:传递外部市场压力

事业部之间的交易定价方法

非事业部之间的常见交易定价方法

如何解决交易价格分歧?

市场价格波动传导机制

难题破解1:如何让各阿米巴交易时认可公平性

难题破解2:“费用分摊”的公平性解决之道

案例:天宝集团:从深陷困境到香港上市公司(HK.1979)

案例:华泰保险

学员企业讨论:

① 内部交易结构 清理报告

② 明确内部交易定价

③ 《内部交易会计报表》 制作

第6步:量化分权:自主经营,责权对等

流程分权的缺陷

如何控制量化分权体系风险

阿米巴经营巴长人才的选拔程序与方法

阿米巴经营不是承包制

案例:天宝集团:从深陷困境到香港上市公司(HK.1979)

案例:华泰保险

第7步:评价改善:暴露问题、成长员工、循环改善、

如何进行经营PDCA循环改善

什么是 “二元制”HR系统

第8步:二元激励:物质与精神双丰收

基于平衡记分卡建立阿米巴考核体系

传统KPI绩效考核与阿米巴考核的差异

什么是“二元激励法”

长、中、短期相融的阿米巴激励体系

难题破解:阿米巴推行如何既能激发员工的积极性,又不能因业绩与绩效挂钩,

产生极度利己主义,损害公司整体利益?

八、回归原点:阿米巴经营的本质

1、阿米巴经营的本质:培养人才、循环改善、全员经营、赋权管理

2、稻盛和夫的十二条经营原则

3、稻盛和夫的经营会计思想

第二讲:全面预算管理强化阿米巴经营目标达成

实际案例:美菱电器冰箱事业部

实际案例:华泰保险

一、执行战略遇到的障碍

1、远景障碍

2、人员障碍

3、管理障碍

4、资源障碍

二、全面预算管理能给企业带来什么?

1、承接中长期战略

2、规划短期与长期资源投入

3、战略绩效考核落地

4、成本控制

三、预算在什么环境下起作用?

1、有效中长期战略规划

2、合适企业运营单元

3、科学的绩效考核体系

4、高层有力的推动与支持

四、预算编制、执行、控制与调整

1、预算组织的建立、职责与分工

2、预算指导文件的下达

3、预算推动会议及编制培训

4、预算组织形式

5、预算编制

实际案例:美菱电器冰箱事业部

1)销售预算

2)生产预算

3)费用预算

4)资产预算

5)现金流预算

6)预算报表

7)下达预算

6、预算编制难点分析

1)如何进行共同资源费用分摊?

2) 战略重点投入的取舍

3) 滚动预算编制

4) 如何降低预算博弈?

7、预算的执行、控制、反馈、调整、考核

8、讨论:阿米巴经营的预算编制

9、预算分析

第三讲:阿米巴战略绩效考核体系

绩效考核须为战略目标服务,制定科学的

考核体系至关重要。

实际案例:美菱电器

实际案例:华泰保险

一、确定利润、成本、费用阿米巴

二、建立基于战略、预算、平衡记分卡的阿米巴绩效考核体系

1、销售阿米巴绩效考核体系

2、制造阿米巴绩效考核体系

3、采购阿米巴绩效考核体系

5、研发阿米巴绩效考核体系

6、服务阿米巴绩效考核体系

总结、答疑互动