当前位置: 首页 > 财务管理 > 财务综合 > 利润倍增的成本管控体系

课程背景:

中国经济新常态下,原材料、劳动力价格不断上升,竞争越趋激烈,利润越来越薄,如何降本增效,提高企业竞争力? 如何从企业内部挖潜提升绩效?

严格的制度与绩效考核本身并不能降低成本,只有现场的员工有意愿去降低成本,成本才会下降,因此建立能够调动员工积极性与创造力用于降本增效的经营机制至关重要。

我们希望本课程能融合获得竞争优势的中长期战略、调动全体员工积极性和创造力的经营机制、优秀的企业文化三方面,**划分企业为独立核算的小规模利润中心、成本与费用中心,达到调动员工积极主动降本增效,结合企业中长期战略与年度预算,**先进的经营机制让包括成本管控在内的各项管理工作变得简单。

为什么选择我们?

1、林老师多年任职制造业、服务业财务高管职位,尤其任职年营业额近200亿元的华泰保险管理层超过9年,这样的经历使林老师精通企业的战略选择、经营机制和成本控制,近年来打造出融合企业战略、预算管理、阿米巴经营、绩效考核在内,调动全体员工积极性主动降本增效的科学经营机制,帮助华泰财险从2013年净利8亿到2015年净利17亿,连年翻番。我们的经验是为企业创造价值的极大保障。

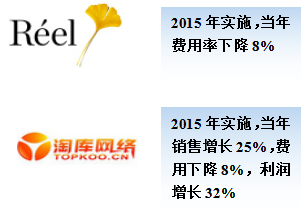

2、林老师在华泰保险的成功实践,推动他走向帮助更多的企业突破绩效瓶颈,并**文德广运发行、广州友谊裤都、芮欧百货、淘库网络、一桥贸易等咨询培训案例,引领企业创造利润高峰!

2013至2015年咨询培训实际案例

课程收益:

加强战略协同:建立战略执行平台,使公司所有资源达成战略协同。

强化降本增效:建立调动员工积极性与创造力主动降本增效的经营机制。

强化预算抓手:全面深入了解预算编制、预算执行、预算分析。

突破绩效瓶颈:**战略协同、降本增效机制,突破绩效瓶颈。

课程时间:2天6小时/天

授课对象:总经理、企业中、高层管理人员

授课方式:案例教学 案例讨论分享 讲师深度点评 现场咨询、辅导,互动分享及讲师点评时间超过40%。

课程模型:

课程大纲:

导言:

讨论:成本管控是单纯削减成本吗?为什么?

讨论:企业成本控制的关键在哪里?

**讲:战略成本投入与成本领先战略矛盾吗 ?

导入:成本管控并不是单纯的削减成本,企业为获得竞争

优势实施产品领先、服务领先战略,均涉及战略资源的

投入,成本的增加,但节约一块钱就是净赚一块钱的理念

无疑也是正确的。

实际案例:学员行业案例A

实际案例:美菱电器、苏宁云商

一、成本属性分类

1、直接成本、间接成本

2、变动成本、固定成本

3、变动费用、固定费用

4、历史成本、标准成本、预算成本

二、企业成本结构分析

1、 主营成本

2、 营业费用

3、 管理费用

4、 财务费用

三、盈亏平衡点与产品定价分析

1、边际贡献

2、盈亏平衡点计算

3、规模效益与产品定价分析

四、战略成本投入与成本领先战略矛盾吗 ?

1、战略成本投入的目的是什么?

2、战略成本与企业中长期战略的关系

3、战略成本投入与成本领先战略不矛盾

第二讲:企业中长期战略与战略成本投入

导入:没有战略的企业像没有灯塔的迷航,战略追求持续的

竞争优势,建立竞争优势的过程就是战略成本投入的过程。

实际案例:学员行业案例A

实际案例:美菱电器

一、财务、业务、总经理的价值认知差异

1、小组讨论: 财务、业务、总经理的价值认知差异:

二、透析商业模型

1、业务模型包括哪些部分?

2、如何构建有效盈利模型?

3、工业时代与互联网时代商业模式有何异同?

三、企业中长期战略如何制定?包括哪些要素?

讨论制定中长期战略,并与企业实际中长期战略对比。

1、战略到底是什么?

2、战略包括哪些要素?

3、如何制定战略?

4、如何进行战略管理?

5、小组讨论:执行战略的障碍是什么?

6、如何执行战略:平衡记分卡的应用

第三讲:建立利润倍增的成本控制体系

一 、讨论:你目前采用的成本管控方法是什么?如何评价?

二 、讨论:企业成本控制的关键在哪里?如何让员工主动降成本?

三 、建立利润倍增的成本控制体系- 责任中心赋权经营(阿米巴经营)

1、调动每位员工的积极性与创造力是企业转型的必要之路

2、责任中心赋权经营模式的目的

把企业划分为小规模利润中心、成本与费用中心,

独立核算,实现全员参与经营;

确立与市场挂钩的部门核算制度

培养具有经营者意识的人才

3、责任中心赋权经营模式的本质:

培养人才、循环改善

哲学+算盘

4、责任中心赋权经营模式整体构造

5、责任中心赋权经营(阿米巴经营)实施步骤

案例:天宝集团:从金融危机深陷困境到香港联交所上市公司 (HK.1979)

案例:美菱电器

讨论落地: 第①至第⑦项实施步骤企业落地

第①步:理念明确,人心所向

企业文化落地路径:涟漪式推广与认同

执行企业战略,实现哲学共有

京瓷、宝洁、台塑经营哲学

第②步:战略规划:组织支持战略

战略对组织设计的影响

事业型(SBU)组织结构设计

部门型(Min-SBU)组织结构设计

第③步:组织划分:将大企业划分为小的责任中心(阿米巴)

阿米巴组织划分的3个条件

利润型、成本型、费用型责任中心(阿米巴)

分阶段推进

第④步:经营会计:独立核算,实现数字化经营

正确理解《经营会计报表》的整体构造

如何制作《经营会计报表》

单位时间核算表

费用如何分摊

第⑤步:内部交易:传递外部市场压力,人人都是经营者

内部交易定价方法

市场价格波动传导机制

费用分摊的公平性解决之道

第⑥步:授权与评价:自主经营、循环改善

流程分权的缺陷

赋权内容与风险控制

阿米巴经营不是承包制

如何进行经营PDCA循环改善

阿米巴经营巴长人才的选拔程序与方法

第⑦步:晋升激励:人心所向

长、中、短期相融的阿米巴激励体系

讨论:如何既能激发员工的积极性,又不能因业绩与绩效

挂钩,产生极度利己主义,损害公司整体利益?

第四讲:**预算管理强化责任目标达成

导入:战略的实施至关重要,成功的战略实施需要

管理层的强势推动、沟通、包括平衡记分卡、

全面预算、绩效考核组成的战略实施工具。

实际案例:学员行业案例A

实际案例:美菱电器

一、基于平衡记分卡的全面预算管理能给企业带来什么?

1、承接中长期战略

2、规划短期与长期资源投入

3、战略绩效考核落地

4、成本控制

二、预算在什么环境下起作用?

1、有效中长期战略规划

2、合适企业运营单元

3、科学的绩效考核体系

4、高层有力的推动与支持

三、预算编制的技术流程

1、预算组织的建立、职责与分工

2、预算指导文件的下达

3、预算推动会议及编制培训

4、预算组织形式

5、预算编制

6、预算编制难点分析

第五讲:**绩效管理提升员工积极性

导入:绩效考核须为战略目标服务,制定科学的

考核体系至关重要。

实际案例:学员行业案例A

实际案例:美菱电器

一、如何确定收入、成本、利润、投资中心

二、建立基于战略、预算、平衡记分卡的绩效考核体系

1、总经办绩效考核指标设计

2、营销单元绩效考核指标设计

3、生产员工绩效考核指标设计

4、采购员工绩效考核指标设计

5、研发员工绩效考核指标设计

6、财务员工绩效考核指标设计

总结、答疑互动